- 新NISAを始めたいけど、そもそもどんな制度なのかわからない…。

- 「成長投資枠」と「つみたて投資枠」はどのような違いがあるのか知りたい!

- 投資って聞くと怪しく感じる…。デメリットがあるのでは?

教育費や老後に備えて、新NISAでお金を増やしていきたいと考える人も多いですよね。しかし、いざ始めようと金融機関のホームページを開いてみても、「何がなんだかわからない…」と困っていませんか?

本記事では、投資初心者さんにもわかりやすく、新NISAの概要やデメリットを解説します。

最後まで読めば、制度について理解でき、新NISAへの漠然とした疑問や不安が晴れるはずです。

将来に向けて新NISAで資産形成を始めてみたい方は、ぜひ最後まで読んでみてください。

新NISAとは?初心者にもわかりやすく解説

はじめに、新NISAの概要から解説します。

新NISAとは?

新NISA(新ニーサ)とは、株式や投資信託の運用で得た利益が非課税になる、国が定めた「少額投資非課税制度」です。通常、投資で得た利益には税金がかかりますが、新NISA口座で購入した商品であれば、その税金がかかりません。

- その年の1月1日時点で18歳以上であれば、1人1口座開設できる

- 非課税期間は無制限

- 年間360万円、生涯で1,800万円まで投資可能

NISAは「商品名」ではなく「制度」です。

まずは金融機関でNISA専用口座を作り、その中で株や投資信託を売買できます。NISA口座で得た売却益や分配金、配当金はすべて非課税となり、税制上の優遇を受けられます。

税制について

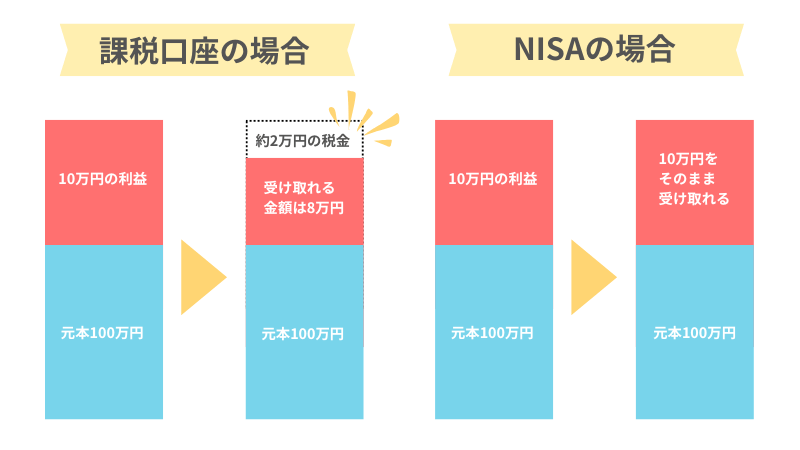

通常、株や投資信託の利益には20.315%の税金がかかります。(所得税・復興特別所得税:15.315%、住民税:5%)

例えば、10万円の利益が出た場合、約2万円が税金として差し引かれます。

この税金の納め方は、株や投資信託を売買する口座を開設する際に、以下の3つから選択できます。

| 口座の種類 | 特徴 |

|---|---|

| 一般口座 | 自分で確定申告が必要 |

| 特定口座(源泉徴収あり) | 金融機関が税金を計算・徴収してくれる |

| 特定口座(源泉徴収なし) | 自分で確定申告が必要 |

ほとんどの方は、確定申告が不要な特定口座(源泉徴収あり)を選びます。

ただし、この3つのどれを選んでも「利益が出れば課税される」という点は同じです。

一方で、NISA口座で購入した株や投資信託は、売却益や分配金、配当金に対しても、税金がかかりません。

このように、新NISAを利用することで、同じ利益でも手元に残る金額が大きく変わります。

新・旧NISAの違い

2024年からスタートした「新NISA」は、これまでのNISA制度を大きく改良したものです。

まずは、新・旧NISAの違いを表で整理してみましょう。

| 項目 | 新NISA(2024年〜) | 旧NISA | ||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 口座開設期限 | 恒久化 | 2023年まで | ||

| 非課税期間 | 無期限 | 最大20年 | 最大5年 | |

| 投資枠の併用 | 併用可 | 併用不可 | ||

| 最大利用可能額 | 1,800万円 (うち、成長投資枠は1200万円) | 800万円 | 600万円 | |

| 年間投資額 | 120万円 | 240万円 | 40万円 | 120万円 |

| 対象商品 | 投資信託 (金融庁が指定する銘柄) | 株式・投資信託 (一部除外あり) | 投資信託 (金融庁が指定する銘柄) | 株式・投資信託 |

特に変わった点としては、以下の通りです。

初心者の方が特に押さえておきたいこれらのポイントを、詳しく解説します。

制度の恒久化

2014年に始まった旧NISAは、2023年までの期間限定の制度でした。

一方で、新NISAは恒久化され、これから先も制度がずっと続いていくことが決まりました。

制度が恒久化されたことで、以下のようなメリットがあります。

- 将来にわたって安定して使える

- 制度終了を気にせず長期投資ができる

- 子どもの教育費や老後資金づくりを計画しやすい

資産形成は、基本的に長期で取り組むものです。制度が恒久化したことで、腰を据えて積み立てを続けやすくなりました。

非課税期間が無期限に

旧NISA制度では、

- つみたてNISA:最長20年

- 一般NISA:最長5年

という、期間の制限がありました。

一方で、新NISAは売却するまでずっと非課税です。

長期でコツコツ積み立てたい人にとって、この改正は大きなメリットです。

つみたて投資枠と成長投資枠の併用が可能に

新NISAには、2つの投資枠があります。

- つみたて投資枠(年間120万円まで)

- 成長投資枠(年間240万円まで)

旧制度ではどちらか一方しか選べませんでしたが、新NISAでは併用できます。

例えば、つみたて投資枠で毎月コツコツ積み立てしながら、成長投資枠でまとまった余裕資金を株の購入に充てるといった使い方もできます。

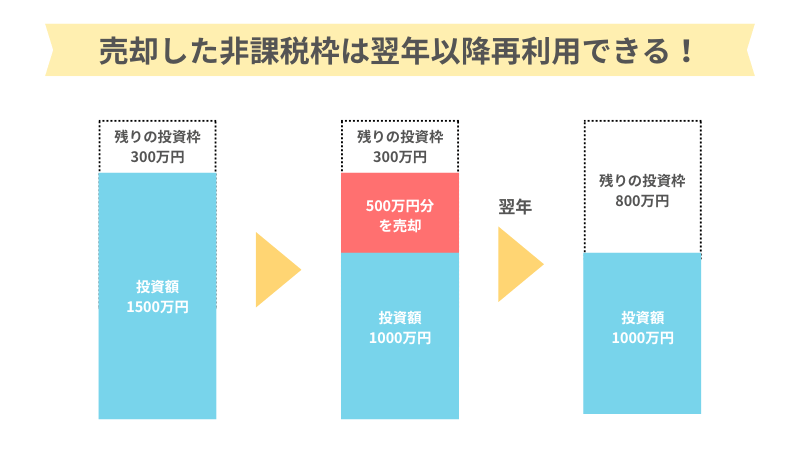

生涯で1,800万円まで非課税枠が拡大

新NISAでは、生涯で最大1,800万円まで非課税投資が可能です。(そのうち成長投資枠は最大1,200万円まで)

さらに重要なのが「売却すれば、その分の非課税枠は翌年以降に再利用できる」ことです。これは、旧制度にはなかった大きな改良点です。

この改正によって、利益確定がしやすくなる、投資のやり直しができるようになるなど、より柔軟に資産管理ができるようになりました。

成長投資枠・つみたて投資枠の違い!おすすめはどっち?

新NISAには、以下の2つの投資枠があります。

どちらも投資で得られた利益が非課税になりますが、投資方法や対象商品が異なります。

まずは違いを整理しましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 投資方法 | 積立 | 積立・一括投資 |

| 対象商品 | 金融庁が基準を満たす投資信託 | 株式・投資信託(一部除外あり) |

| 投資スタイル | 毎月コツコツ | まとまった資金の運用向き |

「つみたて投資枠」と「成長投資枠」は併用もできるため、投資の目的や資金の性質に合わせて使いわけましょう。

ここからは、それぞれの投資枠についてもう少し詳しく解説します。

【つみたて投資枠】少額ずつ積み立てたい人におすすめ!

つみたて投資枠は、毎月コツコツ投資したい人向きです。

例えば、こんな使い方ができます。

- 毎月の給与から先取り投資

- 家計の余裕分を自動積立

対象商品は金融庁が基準を満たした投資信託のみで、長期・分散・低コストを重視したものが中心です。

つみたて投資枠は年間120万円までですが、それを超えて投資したい場合には、成長投資枠か課税口座で運用するようになります。

【成長投資枠】まとまったお金での投資がおすすめ!

成長投資枠は、一括投資をしたい人向きです。

例えば、こんなお金で投資するのに向いています。

- ボーナス

- 相続で受け取ったお金

- 生活防衛費を除いた余裕資金

このような、すぐに使う予定のないまとまった資金を活用できます。

対象商品は株式や投資信託(一定の条件あり)など幅広く、「投資対象の自由度が高い枠」と考えると分かりやすいです。

新NISAで知っておきたい3つのデメリット

続いて、新NISAのデメリットを紹介します。

デメリット①元本割れの可能性がある

新NISAは「非課税制度」であり、元本保証の制度ではありません。

NISA口座で保有するのは通常の株や投資信託のため、価格変動があり、購入時より値下がりする可能性があります。

ただし、「長期・積立・分散」を意識することで、価格変動リスクは一定程度抑えられます。

デメリット②損益通算・繰越控除ができない

通常の課税口座では、株式や投資信託の損失が出た場合、以下のような制度を利用できます。

- 他の利益と相殺できる「損益通算」

- 損失を最大3年間繰り越せる「繰越控除」

損益通算では、上場株式・投資信託などの損失と利益を相殺できます。

例えば、A株で+10万円、B株は−5万円の運用結果だった場合、課税対象は差額の5万円となります。

また、繰越控除では、損益通算しても損失が残った場合に最大3年間に渡って損失を繰り越せます。

一方で、NISA口座ではこれらの制度を利用できない点には注意が必要です。

デメリット③非課税投資枠に上限がある

新NISAでは、年間最大360万円、生涯最大1,800万円という非課税枠の上限があります。

1,800万円を超えた分は、通常の課税口座での運用になります。

資産が大きくなるほど、すべてを非課税で運用できるわけではない点は理解しておきましょう。

よくある質問

最後に、よくある質問に回答します。

①非課税限度額は買付額ベース?

買付額(購入時の金額)ベースで計算されます。

例えば、100万円で購入した投資信託が値上がりして120万円になった場合でも、消費する非課税枠は100万円です。

また、新NISAでは売却すると取得価額分の枠が翌年以降に復活します。値上がり益の金額ではなく、あくまで購入時の金額が基準です。

②途中で金融機関の変更はできる?

年単位で変更ができます。

ただし、手続きできる期間が決まっています。

また、注意点としては以下の通りです。

- 同一年内に複数の金融機関でNISA口座を併用することはできない

- 変更を希望する年の1月1日以降に、変更前の口座で一度でも買付すると、その年分の変更は不可

- すでに保有している商品は移管できないため、変更前の金融機関でそのまま管理する

事前にスケジュールを確認し、余裕を持って金融機関にて手続きしましょう。

③旧NISAで保有していたものはどうなる?

旧NISAで購入した商品は、旧制度の非課税期間が終了するまで、そのまま非課税で保有できます。

- 旧一般NISA:最長5年間

- 旧つみたてNISA:最長20年間

新NISAへ自動で移ることはなく、非課税期間終了後は「課税口座へ移管」または「売却」のいずれかになります。

なお、旧NISAの保有分は、新NISAの1,800万円枠とは別枠扱いです。

④海外に引っ越してもNISAは使える?

NISAは原則として日本の居住者であることが条件です。

海外転居(非居住者)になると、新規の買付はできません。また、原則としてNISA口座は利用停止となります。

ただし、一時的な海外への転勤など、条件を満たせば継続保有できるケースもあるので、転居前に金融機関へ確認しましょう。

⑤NISAを開設した金融機関を忘れてしまった!

税務署で確認できます。

「NISA口座の開設状況を確認したい」と申し出れば、確認可能です。マイナンバーを確認できる書類が必要になります。

まとめ:新NISA仕組みを理解して、将来に向けた資産形成を始めよう!

本記事では、新NISAの概要や新旧の違い、デメリットを解説しました。

最後に、今回のおさらいをしておきましょう。

- 新NISAは、投資で得た利益が非課税になる制度

- 2024年から制度は恒久化・非課税期間は無期限に

- 「つみたて投資枠」と「成長投資枠」があり、これらの枠は併用できる

- 生涯1,800万円まで非課税で、売却すれば枠は復活する

新NISAは、将来に向けて効率よく資産形成を進められる制度です。

この記事で概要をつかめたら、まずは新NISAの口座を開設するところから始めましょう。

新NISAでの投資は、証券会社や銀行などの金融機関で口座を開設すれば始められます。

仕組みを理解したうえで、無理のない範囲から資産形成をスタートしてみてください。

コメント